遺言による相続税対策について

相続税とは相続や遺贈によって取得した財産において財産価格の合計額が基礎控除額を超えた場合に課税される税金のことを指します。

財産価額の合計額が基礎控除額の範囲内であれば非課税となり、相続税申告を行う必要はありません。

【基礎控除額】3000万円+600万円×法定相続人の数

相続税対策としての遺言書の活用例を、具体例を挙げてご紹介します。

二次相続まで考慮した対策を行う

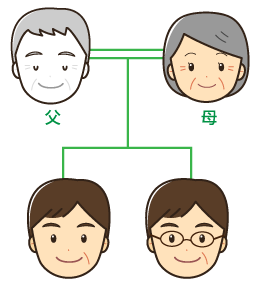

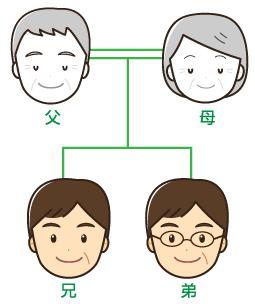

一次相続:父が逝去

法定相続人:母、兄、弟

相続財産:不動産3000万、預貯金2000万円→遺産総額5000万円

遺産の法定相続分:母(配偶者)は2分の1の2500万円、兄弟2名で残りを均等に分配

基礎控除額:3000万円+600万円×3=4800万円となり、遺産総額の5000万円から引いた差額の200万が課税対象になります。

二次相続:ほどなくして母も逝去

お父様の死後、ほどなくしてお母様が亡くなりました。

母の財産:2000万円+2500万円(一次相続)=4500万円

一時相続で、父の遺産を配偶者の法定相続分である半分で母が相続していた場合、相続財産は4500万円となります。

兄妹の基礎控除額:3000万円+600万円×2=4200万円となり、遺産総額の4500万から引いた差額の300万円が課税対象になります。

このように、一次相続の際に法定相続分で遺産相続を行うと、相続人である兄弟は一次相続、二次相続の両方で相続税を支払うことになってしまいますので、このようなことを避けるためにも、母に渡す財産は遺言書で調節する必要があります。

遺言書で相続税対策

では、どのようにして母に渡す財産を遺言書で調節したら良いのでしょうか。

遺言書で最初の相続(一次相続)の際にお母様の相続分を1000万円と指示します。

二次相続の際、お母様の財産2000万+一次相続で得た1000万で遺産総額は3000万円となります。兄弟の基礎控除は4200万円なので遺産総額が基礎控除額を下回り、相続税は課税されません。

このように二次相続のことまで考慮して遺言書に遺産配分を指示することで、結果的に相続税対策におけます。